Case study: un impianto di condizionamento industriale in un contesto residenziale

Case study: un impianto di condizionamento industriale in un contesto residenziale

Dopo aver affrontato con i nostri lettori le due polizze chiave per le imprese che operano nei cantieri – RCO/RCT e Polizza Cantiere o C.A.R-E.A.R – vi proponiamo quello che possiamo considerare un caso di studio. Vedremo, infatti, scattare una interessante concomitanza di garanzie coinvolte in un solo evento.

Una gru, alta circa 60 metri, era in attività per posizionare dei grandi condizionatori sul tetto di un hotel. Improvvisamente il carico, di 60 quintali, è caduto facendo sbilanciare il braccio meccanico. Piegandosi, questo è collassato su un complesso di tre palazzine che si erge di fronte e in particolare sul terrazzo di un attico, causando danni importanti. Venticinque famiglie sono state fatte evacuare e un giovane è rimasto lievemente ferito. La causa risale ad un cavo che si è spezzato. Il fatto – o sinistro – risale al novembre del 2009 nel centro di Milano ed è ancora documentato online

Il titolare dell’impresa ha dichiarato nell’immediatezza dei fatti che si trattava di una attività di routine come ne eseguiva decine all’anno a Milano: sempre in contesti di poco spazio, ad alta densità di abitazioni e con mezzi capaci di alzare pesi quattro volte maggiori di quello in oggetto.

Sfiorata la tragedia. RCO/RCT o Polizza Cantiere?

L’azienda incaricata della movimentazione si è rivelata dotata di una polizza RCO/RCT e di una copertura “convenzione attrezzature di cantiere”. Non era invece stata stipulata la polizza CAR o, nella fattispecie, quella che avrebbe dovuto essere una polizza EAR/CAR, visto che nell’attività di cantiere c’era una predominanza di lavoro dell’ambito impianti (installazione condizionatori).

Ma vediamo perché questo sarebbe stato il corretto paracadute assicurativo per questo caso.

I verosimili Costi e Danni da sinistro

La ditta era assicurata per i danni alla gru (attrezzatura cantiere) e per i danni a terzi (abitazioni e persone); in particolare la polizza RCT ha risarcito anche un importo rilevante per il danno esistenziale al figlio di uno dei proprietari degli appartamenti.

La polizza RCT/RCO è fondamentale, ma non basta

Possiamo per esperienza essere abbastanza certi che la polizza RCT della ditta potrebbe aver avuto l’esclusione molto comune per Danni alle cose sulle quali si eseguono i lavori ed una sottolimitazione importante del massimale per i danni alle cose trovantisi nell’ambito dell’esecuzione dei lavori.

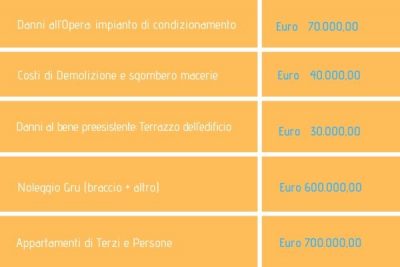

Pertanto se fosse stata stipulata la polizza EAR, questa avrebbe coperto anche i danni dei punti 1 (danno all’opera), 2 (costi di demolizione e sgombero), 3 (danni al bene preesistente) della tabella ed anche una parte dei danni della voce 5. normalmente esclusi dalla polizza RCO/RCT. Inoltre avrebbe potuto integrare gli eventuali danni a persone in aggiunta al massimale della polizza RCO/RCT ove fosse risultato insufficiente.

Conclusioni

La remunerazione netta di tale commessa poteva aggirarsi intorno ai € 10.000,00 e il premio della polizza cantiere EAR/CAR avrebbe inciso per il 20- 30%. Questa è probabilmente la ragione cui la polizza non fu stipulata.

Al broker esperto sembra necessario consigliare scelte diverse:

- valutare sempre la qualità del contratto assicurativo (RCO/RCT) rispetto alle attività svolte e ai rischi connessi;

- valutare l’investimento economico in una polizza confrontando il costo del premio con il valore di un potenziale sinistro e il suo impatto sulla posizione finanziaria generale dell’impresa piuttosto che con il valore dello specifico cantiere o commessa.

Se hai trovato questi spunti interessanti consulta la sezione Edil Risk del nostro sito e contattaci per avere chiarimenti e informazioni.

Si ringrazia l’Ing. Fabio Bufarini di Praesidium srl per le informazioni tecniche.